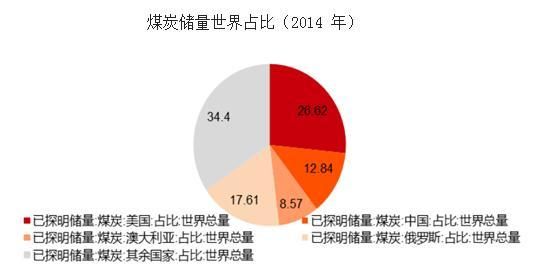

我国煤炭资源总量 5.9 万亿吨,占一次能源资源总量的 94%,而石油、天然气资源仅占 6%,且石油、天然气增产难度大,对外依存度高。

自 2006 年以来, 全国煤炭投资累计完成 3.6万亿元,累计新增产能近 30 亿吨。其中, “十二五”期间累计投资 2.35 万亿元,年均投资近 5000 亿元。据统计截至 2015 年底,全国煤矿总规模为 57 亿吨,而我国 2015 年煤炭总消费为 37.5 亿吨,在 57 亿吨的产能规模中,根据国家能源局统计,正常生产及改造的煤矿39 亿吨,停产煤矿 3.08 亿吨,新建改扩建煤矿 14.96 亿吨,据国家能源局披露,其中约 8亿吨属于未经核准的违规项目。

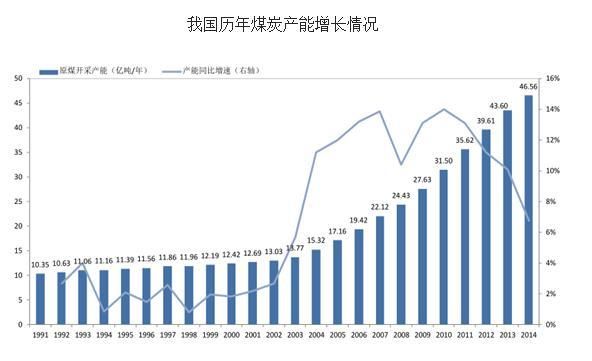

图为:历年全国产量情况

截止 2015 年底,全国煤炭总规模 57 亿吨,其中,正常生产及改造的煤矿 39 亿吨,停产煤矿 3.1 亿吨,新建改扩建煤矿 15 亿吨,其中约 8 亿吨属于未经核准的违规项目。

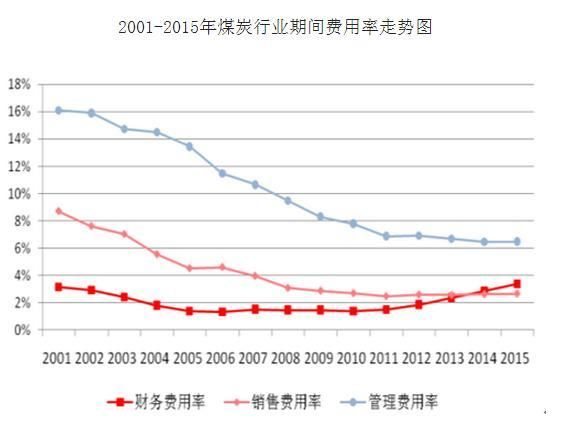

从 2001 起,煤炭行业的盈利能力如同坐上过山车,随着行业的景气度上升,利润总额从 2001 年的 42 亿元,跳升至 2011 年的历史高点 4342 亿元,增长近 10 倍,随后随着行业产能过剩的影响,利润总额大幅下滑,2015 年仅为 441 亿元,只相当于 2004 和 2005 年水平;销售净利率与利润总额走势相似,2010-2011 年维持在 14%的高盈利水平,随后大幅下滑,2015 年仅为 1.8%,跌幅为达 87%,且不如 2001年行情启动前的水平,预计盈利能力表现会更为惨淡。

据国家统计局统计数据,2015 年 12 月末煤炭开采和洗选业从业人员 442.4 万人, 该人数较2011 年年底高峰时期 531.14 万人精简了 88.74 万人(降幅 16.71%) 。

截止 2015 年底,全国煤矿数量 1.08 万处,其中,年产 120 万吨以上的大型煤矿 1050 处,比 2010 年增加 400 处,产量比重由 58%提高到 68%;年产 30 万吨以下的小型煤矿 7000 多处,比 2010 年减少了4000 多处,产量比重由 21.6%下降到 10%左右。

大型现代化煤矿比重不断提高,全国煤炭供应保障能力显著增强。大基地建设稳步推进。14 个大型基地产量占全国总产量的 92.3%左右,比 2010 年提高 4.3 个百分点。产量超过亿吨的煤炭省区 8 个,产量比重 84.1%,提高了 8 个百分点。在“十二五”期间,中国煤炭产业集中度提高。前 4 家煤炭企业产量 8.68 亿吨,占全国的 23.6%, 比 2010 年提高 1.6 个百分点;前 8 家企业产量 13.1 亿吨, 占全国 35.5%,增加了 5.4 个百分点。神华、同煤、山东能源、陕煤化、中煤、兖矿、山西焦煤、冀中能源、河南能源等 9 家企业产量超亿吨, 比 2010 年增加 4 家,产量 14.1 亿吨, 占全国的 38.2%,提高了 13 个百分点。

煤炭市场“黄金十年”吸引了大量其他行业资本进入该领域投资,甚至一些与煤炭毫不相干的行业如房地产等都到煤炭行业淘金,大有“全民齐挖煤”之势。据相关数据,2006年以来,我国煤炭采选业固定资产累计投资达3.3万亿元,按照800元投资一吨的产能,2.3万亿投资就有了40亿吨产能,加上目前全国在建煤矿在10亿吨以上,还有部分违规建设煤矿的产能,即使考虑今后一个时期,淘汰一批落后产能,全国煤炭产能过剩的问题也已经十分突出。可以说,投资过热是导致这一轮煤炭市场深度调整的根本性原因。

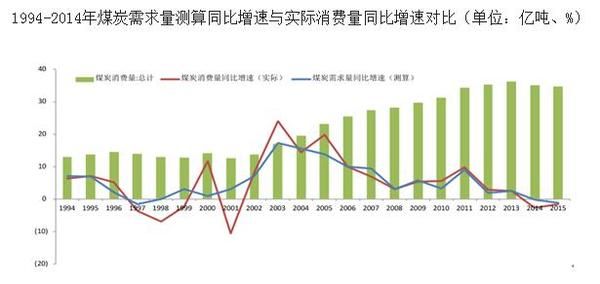

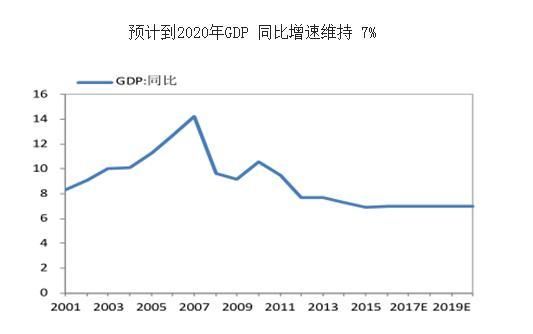

1994-2015 年这 20 多年来,我国的 GDP 增速由1994 年的 13.1%下滑至 1999 年的 7.6%,之后二次腾飞至 2007 年的 14.2%,2015 年再度回落至 6.9%,这也是 20 多年来年度 GDP 的最低增速。单位 GDP 能耗方面则几乎一直呈下降趋势,由 1994 年 1.39 吨标准煤/万元下降到 2015 年的 0.662吨标准煤/万元,累计降幅达到 50%以上。煤炭占能源消费比重也几乎一直呈现下降趋势,由 1994 年的占比 75%下降到 2015年的 64%,累计下降了超过 10 个百分点。可见,GDP 增长是支撑煤炭需求量增长的最主要因素。

2015 年我国煤炭消费量占能源消费总量的64.0%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的 17.9%。随着能源结构的调整,煤炭在中国的份额将从目前的超过 60%降至未来的 50%以下。日前,在建言“十三五”——中国煤控规划研究国际研讨会上,中国煤控项目组发布了《中国煤炭消费总量控制规划研究报告》 ,该报告指出,2020 年中国煤炭消费总量的目标应约束在 27.2 亿吨标煤,即 38亿吨实物量以内,总能耗控制在 47.4 亿吨标煤。要达到上述煤炭控制目标,煤炭占能源消费总量的比重将降低至 57.4%,较2014 年下降 8.2%。 “十三五”期间煤炭消费被砍已成定局。 《能源发展战略行动计划(2014-2020 年) 》确立了我国到 2020年的战略方针与目标:到 2020 年,一次能源消费总量将控制在 48 亿吨标准煤,煤炭消费总量控制在 42 亿吨;非化石能源占一次能源消费比重达到 15%,天然气比重达到 10%以上,煤炭消费比重控制在 62%以内。假设 2016-2020 年我国 GDP 同比增速将维持 7% 的水平,单位 GDP 能耗每年下降 6% ,至 2020年煤炭占能源消费总量的比 重下降至 56.5% ,那么至 至 2020 年,我们 预计 我国的年均煤炭需求增速 将降至-1.59%

据统计,截至 2015 年底,中国煤矿总产能达到 56.47 亿吨。其中,生产矿井产能 39.23 亿吨,改扩建矿井产能 7.4 亿吨,新建矿井产能 9.16 亿吨,许可证注销矿井产能 0.68 亿吨。从产能分布来看,中国煤炭产能 27%分布在山西,数量高达 15.3 亿吨(包括山西省公告的 13 座未核准建设煤矿计 7400 万吨/年产能) ,其中生产矿井产能 10.4 亿吨,新建和改扩建矿井产能 4.88 亿吨;其次为内蒙古,该区产能 11.7 亿吨,占全国总产能的 21%,其中,生产矿井产能 8.1 亿吨,新建和改扩建产能 5.6 亿吨;排名第三的陕西省,产能共 6.7 亿吨,其中在产产能 4 亿吨,新建和改扩建矿井产能 2.6 亿吨。

本文综合中国煤炭市场网、中国产业信息网信息